Энциклопедии спорных ситуаций по части первой налогового кодекса

Бухгалтеру

Бухгалтеры, финансовые директора, аудиторы, налоговые юристы, руководители и другие специалисты так или иначе в процессе работы сталкиваются со спорными ситуациями, которые не урегулированы законодательно, а контролирующие органы их не разъясняют или предлагают взаимоисключающие решения. В этих случаях Энциклопедии спорных ситуаций ЭСС не только существенно облегчают погружение в сложный вопрос, предоставляя весь спектр мнений, но и помогают оценить риски разных вариантов действий и принять верное решение. Энциклопедии спорных ситуаций, п озволяют:. Энциклопедии спорных ситуаций - все решения непростых вопросов Распечатать. Энциклопедии спорных ситуаций, п озволяют: получить по каждой ситуации ВСЕ существующие точки зрения и возможные варианты решения; быть уверенным в актуальности приведенных позиций по спорному вопросу; учесть официальную позицию Минфина РФ, ФНС РФ, судебных органов, если таковая выработана по данной ситуации; использовать рекомендации независимых экспертов для выгодного выхода из спорной ситуации; оперативно получать новые варианты решений спорных ситуаций; обосновать позицию по спорной ситуации, используя ссылки на правовые акты, консультации, судебные акты, статьи и книги; понять, что рассматриваемая ситуация не урегулирована законодательством.

Если в платежном поручении указан неправильный КБК

Практические пособия К онсультант Плюс по налогам. Пособия содержат пошаговые инструкции, практические ситуации, числовые примеры с расчетом налога или взноса для каждой ситуации, информацию о порядке заполнения форм отчетности и образцы заполнения форм. Тексты содержат ссылки на правовые акты, письма профильных ведомств Минфина России и др. Энциклопедии спорных ситуаций содержат различные точки зрения Минфина и налоговых органов, ведущих специалистов по налогам, позиции судов и возможные варианты действий по спорным вопросам, возникающим на практике. Даны ссылки на правовые акты, судебную практику, консультации, публикации прессы.

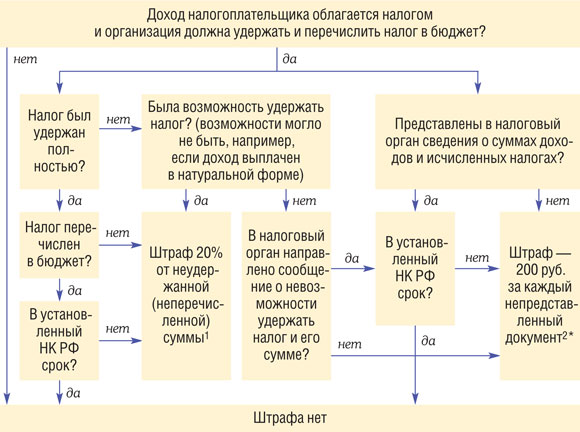

_2023-64(Таблица).jpg)

Иногда кажется, что борьба с проверяющими за применение вычетов по НДС не закончится никогда: появляется всё больше спорных ситуаций, выходят новые письма налоговой службы и Минфина, а также принимаются новые судебные решения. Сегодня в статье рассмотрим несколько случаев со спорами по НДС-вычетам. Разберём ситуацию, когда контрагент субпоставщик не перечислил НДС в бюджет или перечислил его не полностью. По рассматриваемому вопросу есть две точки зрения. Судебная практика исходит из того, что право на вычет не ставится в зависимость от перечисления НДС в бюджет контрагентами плательщика. В то же время есть судебные акты, в том числе Определение Судебной коллегии по экономическим спорам Верховного Суда РФ, постановления Президиума ВАС РФ, согласно которым неуплата налога контрагентом в совокупности с иными обстоятельствами лишает налогоплательщика права на применение вычета по НДС.